原标题:豆奶巨头实力大比拼,豆本豆、北大荒、维他奶、植选、维维,你最看好谁?

即饮豆奶成为了饮品市场最受企业追捧的品类之一。参照日本、台湾人均消费量,我国豆奶市场至少有3倍以上成长空间;参照其人均销售额,我国豆奶市场存在4-6倍提升空间。这种广袤的市场空间,也吸引了众多厂商纷纷发力加码布局。

相伴而来的则是众多企业几乎同一时起开始发力,整个即饮豆奶市场呈现出多足鼎立之势。

饮品行口作为竞争最为激烈的快销品类之一,各方势力都想寻找到新的利润增长点,而如今即饮豆奶这一巨大市场摆在面前,无论是进口品牌还是本土品牌,大家均不愿错过这一良机,纷纷加码。

作为即饮豆奶中较早的品牌,唯怡豆奶于2001年由蓝剑集团正式推出,上市初,唯怡结合产品自身特点,选择以餐饮渠道为突破口,经过多年发展,终凭借“火锅的标配”而割据西南一方。

2016年,豆奶品类开创者、全国最大的豆奶生产企业维维股份先后推出即饮豆奶饮料“逗”系列罐装豆奶饮品和全网首款“情绪豆奶饮料”——豆智豆勇。今年7月,维维股份在互动平台上表示,公司现在已推出利乐装、听装和瓶装豆奶,目前在做市场推广。2018年上半年报显示,维维股份“动植物蛋白饮料”产品营销售卖收入2.59亿元,同比增长3.96%。

2016年6月,蒙牛将美国纯真Silk植物营养饮品引入中国,推出植朴磨坊纯香豆奶,当年营收就斩获3.3亿元。

去年,维维豆奶的老对手黑牛豆奶也推出了即饮豆奶新品,不过,两者依旧还是主要立足于三四线城市的市场渠道。

2017年4月,达利食品推出了战略级的新品豆本豆,并寄希望在豆奶这个品类实现第一品牌的市场卡位。2018年上半年,达利食品实现盈利收入110.12亿元,同比增长11.36%,细分来看,植物蛋白饮料表现强劲,上半年的营收达到了13.76亿,同比增长了72%。根据光大证券的数据,植物蛋白中的豆本豆品牌2018年上半年的销售接近9亿元,而这离它上市仅过去一年。

2017年8月,豆奶领域的老牌劲旅维他奶斥资10亿在东莞建设生产基地。据称,该项目每年总产值可达约18亿元,产品的85%将内销,15%外销。

2017年9月,我国最大非转基因大豆养殖基地的北大荒集团推出北大荒东北豆奶。据称,发布会订货刷爆6800万。

2017年年底,伊利集团推出了即饮豆奶新品植选浓香豆乳,正式入局豆奶市场。

2018年3月,全国最大的豆粉生产企业——黑龙江省农垦龙王食品有限责任公司、龙王时代(北京)商业有限公司正式推出了自己的第一款植物基即饮豆奶“HelloDou豆奶”。

今年7月初,统一豆奶新品“诚实豆”正式市场,产品主打不添加防腐剂,产品采用利乐装,含量为250毫升/盒,保质期9个月。

除上述企业外,做豆浆机的九阳、开豆浆店的永和都有涉足即饮豆奶领域。除此之外,还有一些名不见经传的三四线品牌也开始涉足即饮豆奶产品,欲分得一杯羹。

2016年时,豆奶前五大厂商维他奶、蓝剑(唯怡)、维维、祖名、白玉市场占有率分别为41.42%、26.57%、10.37%、4.24%、2.02%。但随着众多新进品牌的涉足,“多足鼎立”格局的形成已成定局,恐怕这一数据早已发生了巨变。

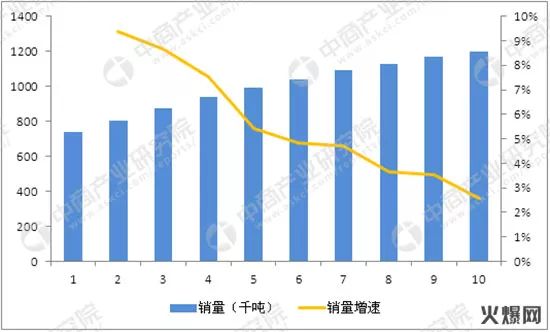

据统计,从2011年到2017年,我国豆奶销售额从50.8亿元增长到90亿元,复合增长率(CAGR)约10%。同期,我国豆奶销售量从73.7万吨增长到109万吨,复合增长率为6.7%。据预测,我国豆奶销售额在2020年将高达100亿元。

专业化大多数表现在人群更加焦距,产品特点更突出。随着消费结构的升级,未来的豆奶产品一定是标配产品。标配产品就是标准化产品,非标准产品肯定是越来越小,慢慢的变少。在标准化产品的基础之上,未来的豆奶发展一定是更加专业化,更加功能化。

主要原因有三,第一,进入门槛比较低;第二,同质化非常严重;第三,市场的集中度不够。这三点原因的结果就会使豆奶行业重洗牌。

就目前市场形式看,并没有哪一个即饮豆奶品牌表现能够与同为植物蛋白饮料的六个核桃或露露杏仁露相比,但从市场空间来看,我国人均豆奶消费量约0.8L,远低于日本的2.6L,未来仍有至少3倍空间。

虽说此前有新闻媒体报道达利食品旗下豆本豆经销商“爆仓”,但为了让豆本豆操作更顺畅,达利食品也积极做出了调整。目前,在1400个达利新老经销商的帮助下,豆本豆已在将近1百万个零售点售卖。为了整合推广资源,达利在5月份将豆本豆出厂价上调了约10%。为了支持渠道推广,公司为豆本豆分配了38名推广经理,139个推广主管和3000-5000个导购。并且预计豆本豆将在2018年实现20亿至30亿人民币的销售,并将在2019年翻倍。

想必,达利食品之所以做出上述预估成绩,除了近期市场策略的调整和产品的市场表现外,一方面,我国拥有着多达6.6亿人患有不同程度的乳糖不耐受症,这为包含豆奶在内的植物蛋白饮料带来了更多机会;同时,随着国内消费者的节奏加快,给即饮豆奶带来了新的增长机遇。

正如维维集团新闻发言人菜田所言,不论从近两年国内市场整体规模上看,还是从国际市场的变化来看,豆奶都已经或即将进入一个较长时间的增长周期。

龙头企业会慢慢的强的定律在快消品行业表现尤为突出。随着诸多豪强的介入,像维维这样的企业,如果现在不把握机会,将来或存在没落的可能性;另外,从产品上来说,豆奶会更为丰富更加多元,功能性更强,更健康;从产品的营销来看,对市场营业销售能力的要求会更高,对市场准入的要求也会更高,未来一些小企业的进入难度也会更大。